目次

■クルマの進化に合わせて保険も進化する、最新のクルマと保険の情勢を理解しよう

自動車メーカー各社の努力により今では新型車の多くに「衝突被害軽減ブレーキ」が装着され、その他の事故予防をすすめる装備も多数装着されるようになりました。

これにともない自動車保険でもASV割引(AEB割引)と呼ばれる、衝突被害軽減ブレーキ装着車への保険料割引が行われていました。割引率は9%です。

しかし、2020年1月、自動車保険の改定が行われASV割引のしくみが変更となっています。今回は2020年1月の自動車保険改定の内容を踏まえて、新しいASV割引の仕組みと改定の内容について解説していきます。

・ASV割引の適用対象が変更に

2018年1月に多くの保険会社で採用が始まったのがASV割引です。ASVとはAdvanced Safety Vehicleの略で、先進安全自動車と訳されます。

このASV割引で対象となっている主な機能が「衝突被害軽減ブレーキ」(AEB)です。自動車メーカーで様々な名称がつけられています。自動車メーカーでは多くの場合、パッケージング化しており、スバルのアイサイトや、トヨタセーフティセンス、ホンダセンシング、ダイハツのスマートアシストなどがすべてASV割引の対象となっています。

これまでは、AEBが付いているクルマは型式の発売年月を問わずにASV割引を適用していましたが、2020年1月始期の保険契約からはASV割引の対象となるクルマは2017年4月以降に発売された型式に限定されます。

つまり、発売後約3年以内の型式のクルマがASV割引の対象となり、発売から約3年を超える型式のクルマに関しては、AEBが装備されていてもASV割引の対象とはなりません。

・2020年1月改定のもう一つの大きな変化

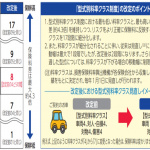

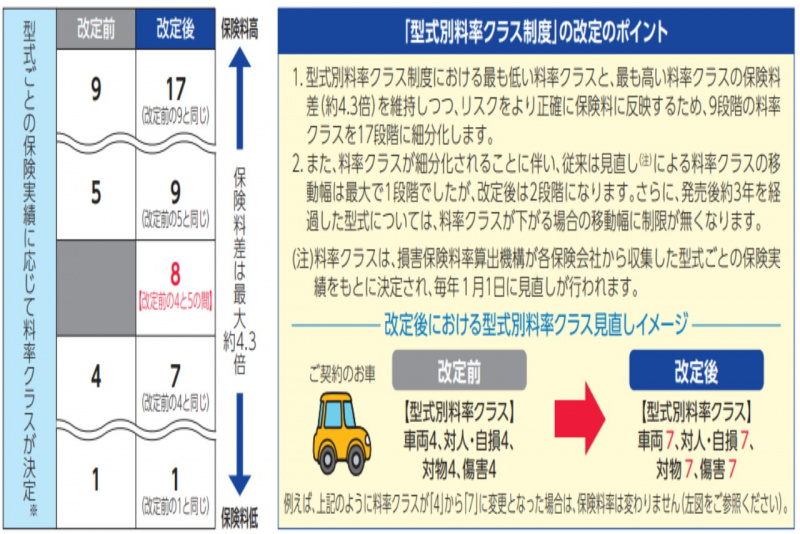

2020年1月の自動車保険改定にはもう一つ大きな変更があります。それが「型式別料率クラス制度の改定」です。これまでの9段階のクラス数を17段階へ細分化しています。

型式別料率クラス制度とは、クルマの型式に応じて事故リスクを算出し、型式間のリスク差を保険料に反映させる制度です。

例えば、Aというファミリーカーと、Bというコンパクトカーがあり、Bのクルマの方が運転免許を取って間もないドライバーや高齢ドライバーが所有することが多く、事故の発生割合が高い場合、AよりもBの方が型式別料率クラスの数字が大きくなります。クラス数が大きくなればなるほど保険料が高くなっていき、保険会社は運転者の範囲、年齢のリスクだけでなく、クルマの車種やグレードでもリスクを細かく計算し、保険料を算出しています。

一般的には、事故発生時の保険金請求件数の多いクルマや、保険金請求金額の高いクルマのクラス数が高まる傾向にあります。

また、これまで型式別料率クラス制度が導入されていなかった自家用軽四輪自動車(軽自動車)でも、型式別料率クラス制度を導入します。クラス数は1~3の3段階となり、クラスによる保険料差は最大1.2倍となります。

・発売から3年以上経ったクルマでは、AEB割引が無くなって保険料が割高になるのか?

今回、型式別料率クラスを9段階から17段階へ細分化したのには、ASV割引範囲の厳格化と大きな関係があります。

従来までの型式別料率クラスの最もリスクの小さい「クラス1」と最もリスクの大きい「クラス9」との保険料差は、最大約4.3倍でした。今回の17段階への変更でも「クラス1」と「クラス17」の保険料差は、以前までと同様に4.3倍です。

つまり、保険料が変化幅は同じ状態で、内部の区分けを細かくしたということになります。従来までのクラス1はクラス1のまま、クラス4がクラス7へ、クラス5がクラス9へ、クラス9がクラス17へ表記を変えます。

なぜ細分化が必要だったのでしょうか。

それは型式によるAEB装置の装着有無を保険料判定に反映させるためです。つまり、発売から3年を超える型式で廃止となったASV割引は、改定された型式別料率クラスの中で、リスク軽減効果が反映されています。

したがって、発売から3年以上が経過したクルマのAEB装置も車両型式を細かく確認し、AEB装置が付帯されている型式なのか、そうではないのかを分けて保険料率を定めるので、非装着の型式よりも装着されている型式の方が保険料は安くなります。

ただし、型式による自動判別となるので、標準装備のモデルではAEB装置のリスク軽減分を加味したクラス分けが行われますが、メーカーオプションとして特別装備したAEB装置やユーザー自らが後付けしたものに関しては、AEBが装備されている型式と認定されないケースもあることを理解しておきましょう。

これまでのような自己申告制ではなく、保険会社が考える枠組みの中で、AEBの装着有無が判断されることになります。

・まとめ

衝突被害軽減ブレーキの導入により事故リスクが下がり、保険会社もその効果を認識しています。AEB装着車と非装着車の事故リスクの差はさらに広がりをみせていき、自動車保険の保険料の考え方にも、さらに大きな差が出てくる可能性があります。

現在はAEB装着で保険料が安くなるという時代ですが、今後は非装着車の保険が高くなるという時代に変化していくのかもしれません。

(文:佐々木 亘)