目次

■自動車保険の中で唯一自車の損害が補償できる

●交通事故だけでなく、クルマの盗難、自然災害やいたずらなどの修理も補償

車両保険は、事故相手による補償の不足分をカバーし、自車の損害を補償する保険です。補償範囲によっていくつかの種類があり、交通事故だけでなく、自然災害やいたずら、飛び石などの修理も補償できるタイプもあります。

自分のクルマの損害補償ができる車両保険について、解説していきます。

●車両保険とは

自動車保険は、事故の際に相手への死傷、および相手車への損害対して賠償、補償する保険です。車両保険は、自動車保険の中で唯一自車の損害が補償できる保険です。

クルマ同士の事故で被害者のように思える場合でも、実際は僅かながら何割かの割合で自分の責任とされることがあります。その自己責任分は、相手から修理代がもらえず自己負担になります。こうした場合でも車両保険に加入していれば、自己負担分が保険金として支払われます。

交通事故はもちろんのこと、車両保険は自車のさまざまな損害分を補償できます。種類によっては、クルマの盗難や自然災害による水没、いたずらや飛び石で傷をつけられた場合などにも対応できます。

●車両保険は入るべきか?

一般に車両保険は高額になるため、加入すべきか判断に迷うことが多いのではないでしょうか。

自車を補償するだけなら車両保険は必要ないと考えて、高額の新車以外は加入の必要はないという考え方が、一般的かもしれません。

車両保険の補償額は、クルマの購入から計算したその時点の時価での判断になります。補償金額は市場価格以上に設定することはできないので、場合によっては保険料の割には満足いく補償が受けられないケースもあり得ます。

例えば、新車時150万円で購入しても、10年後価値が30万円になれば、いざ事故にあって修理しようとしても30万円程度しか補償されません。もちろんその分保険料は安くなっていきますが、それなら毎年保険料を払うよりも、車両保険に加入せずにいざという時には自腹で修理するという選択もあります。

ケースバイケースですが、損害補償の範囲と保険料のバランスで選択する必要があります。

●エコノミータイプの車両保険

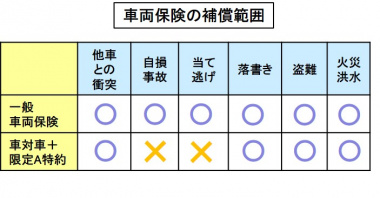

車両保険には、補償範囲の違いによっていくつかのタイプがあります。「一般車両保険」は補償が手厚く安心な保険ですが、高額です。「車対車+限定A特約」は、補償されない条件がありますが、比較的安く補償できます。

「車対車+限定A特約」は、エコノミータイプの車両保険と呼ばれ、代表的なものでは自損事故や当て逃げの場合は補償されません。

エコノミータイプにも、いろいろな補償範囲がありますので、契約時には補償の範囲を確認する必要があります。

●免責設定による保険料の抑制

車両保険は、免責を設定すると保険料が抑えられます。

免責とは、その金額までは損害が補償されないということです。例えば、5万円の免責設定をすると、損害額が5万円以下の場合は補償されず、損害額が5万円を超えても受け取れる保険金は5万円を超えた分だけです。

免責の有無や免責金額の違いによる保険料の差は、保険会社によって異なるので注意が必要です。

車両保険の加入率(45%前後)が示すように、車両保険に加入するかどうかの判断は悩むところです。

損害補償の範囲と保険料のバランスをどのように考えるかは人によって違うので、いざという時に後悔しないように十分熟慮して決めるべきと思います。

(Mr.ソラン)