目次

■任意だが万一事故が起きた場合に備えて半数近いライダーが加入

●対人・対物賠償や搭乗者、車両など補償対象と内容を自由に選択

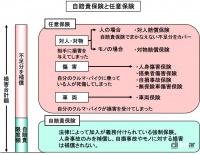

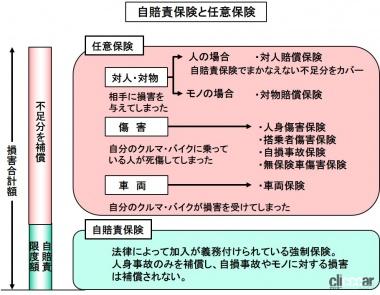

自賠責保険は補償額が限定的で人身事故の補償しかできないことから、それをカバーするために自賠責保険とは別に任意保険に加入するのが安心です。任意ですが、万一事故が起きた場合に備え半数近いライダーが加入しています。

任意保険の内容について、解説します。

●任意保険の概要

任意保険は、自賠責保険でカバーしきれない部分を補償するする保険で、自賠責保険とは別に契約します。バイク保険といった場合は任意保険を指し、約半数近いライダーが自賠責保険とともに加入しています。ちなみに、クルマの場合任意保険の加入率は80%程度です。

任意保険は、以下の保険がセットになった保険が一般的です。対人補償保険と対物補償保険、人身傷害保険、搭乗者傷害保険、自損事故保険、無保険車障害保険などです。

自車の損害を補償する車両保険がありますが、保険料が高額で制限が多いため、加入しているライダーは1%程度とわずかです。

以下にそれぞれの保険内容について、解説します。

●さまざまな任意保険とその内容

・対人賠償保険

バイク事故によって相手を死傷させてしまった場合の補償です。自賠責保険の不足分を補う役目があります。相手が死亡、後遺障害がある場合の賠償はもちろんのこと、治療費や休業損害なども補償されます。保険金額は、無制限にするのが一般的です。

・対物賠償保険

バイク事故によって相手のクルマや建物、ガードレールなどを壊した際の損害を補償します。保険金額は3000万~5000万円が一般的ですが、店舗などを壊すと高額になる場合もあるので無制限にしておけば安心です。

・人身傷害保険

搭乗者の傷害による損害を、過失相殺の割合には関係なくすべて補償する保険です。他人のクルマやタクシーに搭乗した場合の事故にも適用され、治療費や休業災害、精神的損害、逸失利益などが補償されます。保険加入者の約80%が上限金額を3,000万円に設定しています。

・搭乗者傷害保険

ライダーを含め搭乗者の死傷に備える保険です。家族も対象で、責任が自分自身にあっても補償されます。死亡や後遺障害に対する補償と医療保険金が支払われます。保険金額は500万~2000万円程度が一般的です。

・自損事故保険

ライダー自身の過失による自損事故に備える保険で、対人賠償保険に自動的に組み入れられます。補償の対象はライダーのみで、死亡時1500万円、後遺障害50万~1500万円のほかに治療費をカバーする医療保険金もあります。

・無保険車傷害保険

事故の際に加害者が保険に加入していない、あるいは保険金額が十分でない場合に備える保険です。対人賠償保険に自動的に組み込まれ、保険金額は2億円以内で対人賠償保険と同額です。

・車両保険

自車の損害を補償する保険で、事故相手による補償の不足分をカバーできます。補償範囲の違いによっていくつかの種類があり、また保険会社によって補償範囲に大きな差があります。保険料が高いので、加入しているライダーは1%前後と僅かです。

・盗難保険

クルマに比べて盗難が多いバイクの場合、新車や人気モデルでは車両保険とは別に盗難保険に加入するのが安心です。

任意保険は、対人・対物賠償や搭乗者、車両など、加入する保険によって補償される対象と内容がさまざまです。また補償のためには前提条件があるので契約書や約款を確認して、自分の保険がどういう条件でどんな損害を補償してくれるかを、しっかり確認しておくことが大切です。

(Mr.ソラン)