目次

クルマを所有する際について回るのが、自動車保険の契約です。1台当たりの保険料は決して安いとは言えず、保有台数を増やすたびに、大きな負担としてのしかかってきます。そんな自動車保険も2台、3台と台数を増やしていくと、割引となっていきます。今回は、元自動車ディーラー営業マンが、自動車保険の複数台割引について解説していきます。

■証券に書いてあるノンフリートの文字

自動車保険の契約形態には3つの種類があり、1台だけの契約をノンフリート契約、10台以上の契約をフリート契約、2台から9台までの契約をミニフリート契約と言います。聞きなれないフリートという言葉ですが、英語で「fleet」は「艦隊・船団」の意味で、転じて企業などで使用する自動車、船舶、航空機などの集まりの事を指すようになります。

つまり、フリート契約を軸に、フリートではない1台の契約をノンフリート(non fleet)と呼び、小さなフリートをミニフリート(mini fleet)と呼ぶようになります。

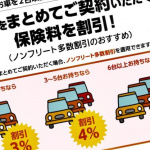

●ミニフリートの割引率

複数台のクルマを所有しているときに、ミニフリート契約をすると保険料が安くなります。台数に応じて割引率が変わっていき、2台では3%、3~5台では4%、6台以上では6%程度の割引となります。保険会社によって適応台数と割引率は若干異なります。10台以上となり、フリート契約を行える場合は、フリート契約の方が割引率が大きくなるので、ミニフリート契約は、実質9台までのクルマをまとめるための契約となります。

まとめられるクルマには条件があり、クルマの所有者が誰なのかを確認する必要があります。ミニフリート契約でまとめることができるのは、クルマの所有者が保険契約者本人、配偶者、同居の家族である場合に限られます。家族であっても別居している家族のクルマは対象にならないので注意が必要です。マイカーローンなどが残っている場合で、所有権留保されているクルマでは、売買契約上の買主が賃貸借契約をされているクルマでは借主が、それぞれ保険契約者本人や配偶者、同居の家族であれば対象となるので、リース車両でもミニフリート契約は可能です。

●ミニフリートの注意点

ミニフリート契約を行う上で、統一しなければならない項目が3つあります。保険契約者、保険始期日、引き落とし口座です。特に保険始期日を同じにしなければならない点には注意が必要です。

クルマを増やす際に、ミニフリート契約を行うことになりますが、既に所有しているクルマの自動車保険の満期がいつなのかを確認しましょう。ミニフリート契約を行う場合、既存の契約を止めて、新しいクルマと保険の始期を合わせなければなりません。その際に、今までの保険が短期契約となり、割増保険料が発生するケースがあります。また、保険等級が上がる直前で契約を止めてしまうと、また1年間、等級が上がるのを待たなくてはなりません。

このような場合は、一旦新しいクルマをノンフリート契約で契約し、既存の保険の区切りが良いところでミニフリート契約に切り替えると良いでしょう。複数台割引に目がくらみ、すぐに飛びついてしまうと損をしてしまうケースもあるので、契約内容を変更する際には、しっかりと見積もりをとり、従前契約と比べて保険料がどのようになるのかを確認してから、契約を結ぶことが大切です。

●まとめ

ミニフリート(ノンフリート複数台割引)は、ユーザー側にとって大きなメリットがたくさんあります。上手に利用して、保険料を割安にし、ゆとりあるカーライフを送りましょう。

(文:佐々木 亘)