目次

2019年10月より消費税が8%から10%に引き上げられます。消費税引き上げに伴い、自動車関連税が大きく変更されます。今回は、元自動車ディーラー営業マンが、10月施行の新しい自動車税制について解説していきます。

■新規取得車を対象にした減税措置

今回の新税制の対象は、2019年10月の新税制施行後に取得したクルマが対象となります。現在保有しているクルマに対しての税金は一切変わりません。

税制は自動車税の減額、自動車取得税の廃止、環境性能割の臨時軽減の3項目で変更されています。順番に変更点を確認していきます。

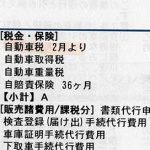

●自動車税が下がる

毎年課税される自動車税は、自動車保有者に重くのしかかる税金です。今回、排気量ごとに区分化され、税額が細分化されている自動車税額の見直しが図られます。

対象は2019年10月以降に登録された新車で、既存の保有車に対しては、従来通りの税額となるので注意が必要です。また新規保有車であっても、2019年10月以前に初度登録を終えている中古車も対象外となり、現行の税制を踏襲する形になります。

具体的には、排気量1000ccまでの税額が2万9500円から2万5000円に、排気量1500ccまでが3万4500円から3万500円に、2000ccまでが3万9500円から3万6000円に、2500ccまでが4万5000円から4万3500円にそれぞれ減額になります。3000cc以上からは従来の税額から1000円減額となり、すべての排気量で減額となります。

●自動車取得税は廃止されるものの…

政府官報やJAMA(一般社団法人日本自動車工業会)のホームページには、大きく自動車取得税の廃止となっていますが、単純に自動車取得税の税負担が無くなったわけではありません。2019年10月に新たに導入される「環境性能割」が、従来の自動車取得税の代わりとなります。

環境性能割の導入は平成28年税制大綱で明らかとなっており、「税率区分として平成32年度燃費基準を用いるとともに、平成27年度燃費基準も一部用いることとし、自動車の消費を喚起するとともに、自動車取得税の廃止と環境性能割の導入を通じた負担軽減を図る」と記載されています。負担軽減とされているものの、現在クルマを所有しているユーザーにとっての税負担は大きく変わりません。

環境性能割は環境性能税と読み替えることもでき、具体的には自動車取得時にかわり、電気自動車・PHV・平成32年度燃費基準10%達成車は非課税、平成32年度燃費基準達成車は1%、平成27年度燃費基準10%達成車は2%、それ以外のクルマは3%の課税となります。現行の自動車取得税は3%の税率となっているので、32年燃費基準達成車は現在の自動車取得税よりも有利に働きますが、燃費基準未達成車にとっては、現状の取得税と何ら変わらない税負担となります。

環境性能割の臨時的軽減措置

自動車購入時に新しく課せられる環境性能割は、2019年10月から2020年9月末まで軽減措置が取られます。この期間は、環境性能割の税率が全区分で1%軽減され、最大3%の税率が2%に引き下げられます。この措置は、新車はもちろん、中古車の取得に際しても適用されるので、新税制施行後の1年間は、税負担が少なくクルマを購入することができます。

しかし、消費税が2%引き上げられ、車両本体価格全体に課税される消費税と違い、車両本体価格よりも低い取得価格に対して課税される環境性能割の税軽減額は少ないため、クルマを購入するのは増税前のタイミングの方が、支払金額は少なくなります。

●まとめ

今回の新税制は、消費増税後の自動車購買意欲の低下を防ぐ目的があり、自動車メーカーも売り上げ減少に歯止めをかけるべく、大きく周知していますが、実際に蓋を開けてみると、減税措置は限定的で、現行税制の名前を変え、仕組みをわかりにくくしたものに変わっただけです。新税制については、販売側も購入側も内容をしっかりと理解し、クルマを取り巻く新しい制度とうまく付き合っていく必要があるでしょう。

(文:佐々木 亘)