目次

■自賠責保険料6.7%値下げで私たちが受ける影響は? 自賠責保険のイロハ教えます!

金融庁の審議会は1月18日、自賠責保険料を全車種平均で6.7%値下げすることを決めました。値下げが行われるのは、昨2020年に引き続き2年連続となります。

今回は、自賠責保険料の値下げにはどんな背景があるのか、そして自賠責保険はどのような役割を持っているのかを解説していきます。

●事故が減ると自賠責保険料は安くなる傾向に

今回の自賠責保険料の値下げは、新型コロナウイルス流行後の交通量減少や、新型車に搭載される安全装置の普及などで、事故が減っていることを踏まえた動きとなっています。

警察庁によると、昨年1年間の交通事故死亡者は全国で2,839人となり、統計が開始された1948年以降で最少でした。コロナ禍でクルマを使った移動があらためて注目を浴びるものの、外出自粛、緊急事態宣言の発出などで人の動きが制限され、そもそもクルマを使って外に出る、また遠方へ出かけるといった機会が大きく減ったことが、交通事故死亡者数減少の要因とされています。

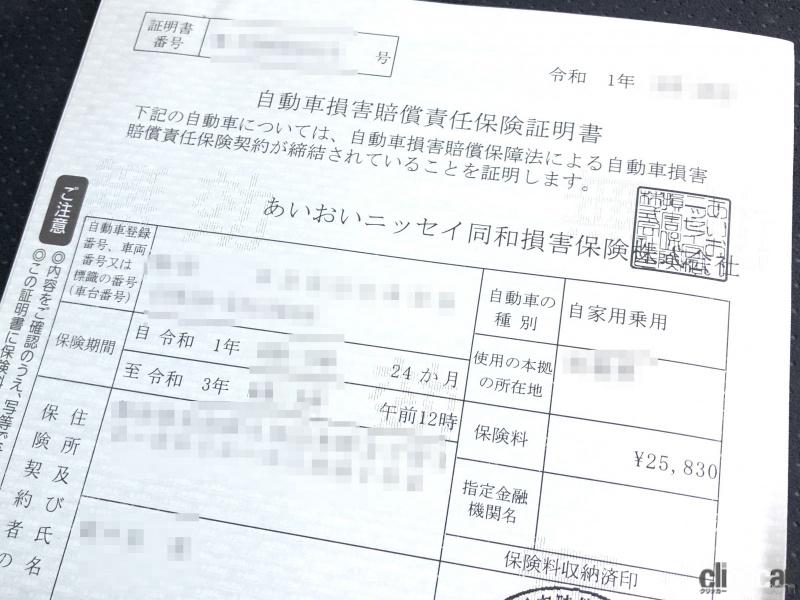

2021年4月から適用される自賠責保険の新保険料は、自家用乗用車で20,010円、軽自動車で19,730円、バイク(250㏄超)で9,270円となります(それぞれ2年契約、沖縄県や離島を除く)。2020年4月から2021年3月まで適用される、現在の自賠責保険料から、自家用乗用車で1,540円、軽自動車で1,410円、バイクで410円の値下げです。

今回値下げとなる自賠責保険料ですが、過去には大きく値上げが行われたこともあります。毎年のように行われる保険料の見直しには、どのような背景があるのでしょうか。

●損得をしてはならない自賠責保険の原則

クルマやバイクを所有する人が加入を義務付けられている自賠責保険は「強制保険」とも呼ばれます。強制加入を義務付けている自賠責保険には損得勘定という概念がありません。これを「ノーロス・ノープロフィットの原則」と言い、この大原則があることによって、保険料は毎年のように見直しが行われるのです。

たとえば事故が増え、保険金支払いが増えると、徴収した保険料に対して支払う保険金が多くなり、自賠責保険全体としては赤字の状態になります。こうなると翌年の自賠責保険料は値上げされ、赤字の補填が行われます。

赤字が解消され、保険金支払いよりも保険料収入が多くなって黒字化すると、今度は自賠責保険料は値下げされ、黒字部分が小さくなっていきます。

このようにして、自賠責保険としては、損も得もしないようにして、保険金支払いと保険料徴収のバランスをとっているのです。

これは、営利目的ではない強制保険ならではの仕組みと言えます。同じ自動車の保険でも、営利目的で企業が展開し、ユーザーが自由に選択できる任意保険(自動車保険)とは大きく違う部分です。

●自賠責保険の役割と保険がかかっていない場合の問題点

1955年に誕生した自賠責保険、当時はモータリゼーションが大きく進み、国内の自動車保有台数は150万台を超えました。クルマが増えるとともに、交通事故による被害者も増え、1956年には死者6000人、負傷者10万人を超える状態になります。交通事故被害者救済を検討することが求められ、自賠責保険が誕生します。自賠責保険は、交通事故の被害者のために付保される保険です。

自賠責保険で補償されるのは「対人」だけです。事故による被害は、自分、自分を除く人(同乗者や相手)、自分のクルマ、相手のクルマ、公共の財産、相手の財産など多岐にわたりますが、自賠責保険は「自分を除く人」に対してのみ補償されます(車両所有者と運転者が同じ場合)。

補償上限額も一律で決まっており、傷害(治療費、休業補償、慰謝料)補償は120万円、死亡時(逸失利益、治療費、慰謝料、葬儀費用)補償は3000万円、後遺障害時(逸失利益、治療費)補償は4000万円を上限とします。

万が一にも死亡事故を起こしてしまい、損害額が1億円と算定された場合、自賠責保険から3000万円、残りの7000万円は任意保険から支払われます(任意保険に加入、対人補償が無制限の場合)。ただし、この場合でも、自賠責保険が切れていたり、自賠責保険をかけずにクルマを運転して事故を起こした場合には、無車検車での事故と判断され、任意保険自体も使えない場合があります。

自賠責保険に加入しなければ車検にも通りませんし、自賠責保険が切れた状態で公道を走行すると、1年以下の懲役または50万円以下の罰金+違反点数6点となり、免許停止処分となります。

また、免許証と同様に、自賠責保険証明書は運転中に携行する義務があります。自賠責保険証明書を携行せず運転した場合には30万円以下の罰金を科せられますので、車検証と一緒に、クルマに入っていることを確認しましょう。

自動車購入時や車検時に併せて加入するため、任意保険のような加入手続きや継続手続きが無く、加入している意識が薄くなる自賠責保険ですが、クルマを所有し、運転する中では、トップクラスなまでに重要な契約となります。一度、自身の車検証ケースを手に取り、自賠責保険証明書の内容を確認してみましょう。

(文・写真:佐々木 亘)