目次

■現金一括、均等払いローン、残価設定型ローンに続く、クルマの買い方へ

クルマの代金支払い方法と言えば、少し前までは「現金一括払い」か、頭金を支払っての月々の月賦となる「ローン」を組むのが一般的でした。そこにトヨタが「トヨタ3年分ください」というキャッチーなCMを投げ込み、「残価設定型ローン」を提案して、今や各ディーラーが、残価設定型ローンを取り扱い、多くのユーザーが使用しています。クルマのお金の払い方を変革するトヨタが、新たに提案する方法が「残額据置払い」です。今回は、元銀行マンで元自動車ディーラー営業マンの筆者が、残額据置払いの正体と、メリットや使用に際しての注意点などを解説していきます。

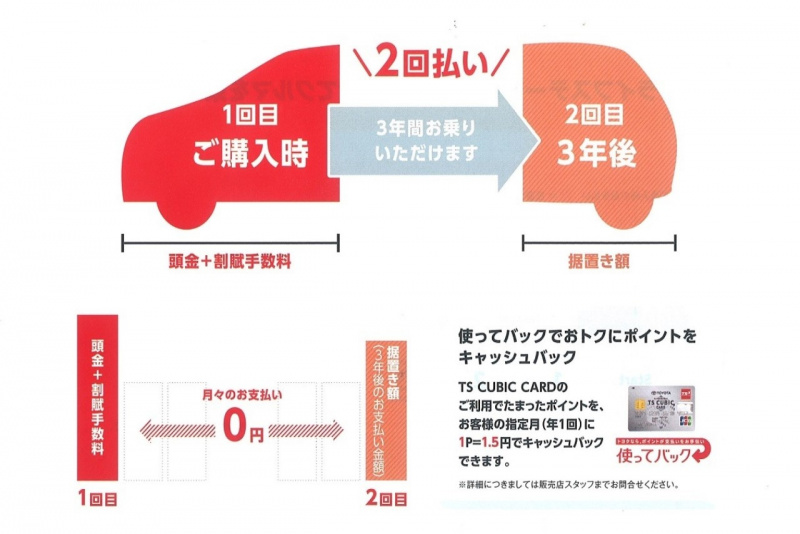

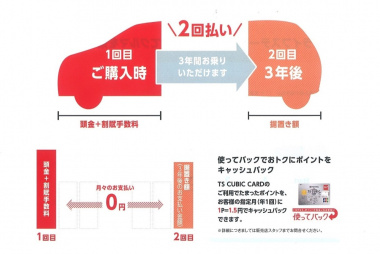

●2回払いでクルマに3年間乗る

現金一括払いとローンの丁度真ん中をとったような仕組みが残額据置払いです。基本的な構造は、ローンの仕組みに似ていますが、支払回数を大きく減らし、クルマを使用している間は、自動車ローンの支払いが発生しないようにしたのが大きな特徴となっています。

クルマの代金を支払うのは「購入時」と「3年後」の2回だけです。まず、従来と同じようにクルマの商談を行い、希望の車種・グレード・オプションなどを装着して、諸費用をプラスし値引き交渉などを行えば、クルマの総支払額が決定します。

次に、3年後のクルマの予定残存価値を計算します。車種によって異なりますが、基本的な計算方法は、オプションを省いた車両本体価格×残価率となります。この残価率は車種によって異なり、人気車両は50%程度、不人気車になると35%程度まで落ち込みます。これは、購入したディーラーが3年後に自分のクルマを買取してくれる価格と同じになり、3年間の総走行距離と内外装のダメージが規定範囲以内となっていれば、仮に購入車種の3年後の中古車市場価格が大暴落していても、買取保証額として提示されるものです。

ユーザーが3年後に選択肢をもつことになり、クルマを継続して乗り続ける場合には、買取保証金額と同額を2回目の支払いとして払うことにより、クルマ自体の全ての清算が終わり、その後も乗り続けることができます。また、2回目の支払いを行わず、クルマを手放す(買い取ってもらう)ことにより、2回目の支払いを行わずに3年間のクルマの使用を終えるという方法を取ることもできます。

●2回払いでも利息はかかるが、メリットもある

初めにローンの仕組みに似ているという話をしましたが、残額据置払いには利息がかかります。残額据置払いの場合、買取保証額に相当する部分は3年後まで支払いをしないで置いておくことになるので、この金額に対し規定されている金利が適用され、3年分の利息を支払う必要が出てきます。この利息は、頭金を支払う1回目の支払い時に請求されることになります。

実際の購入例から、仕組みを数字でみていくと下記のとおりです。

トヨタ:プリウスSグレード

車両本体金額(A):2,565,000円

オプション、付属品(B):200,000円

諸経費、税金(C):150,000円

買取保証額(残額)(D):1,179,900円(残価率46%)

金利(E):実質年率2.5%

この場合の3年間の利息額(F)は

D×E×3年=88,493円(小数点以下切り上げ)となります。

2回払いのうち1回目の支払い金額は

A-D+B+C+F=1,823,593円

3年後に支払う2回目の支払額は

D=1,179,900円

このように、1回目と2回目の支払金額が計算され、実際にクルマを使用している3年間は、従来のローンのように月々の支払いが発生しません。クルマの使用前と使用後の2回だけ、大きな金額を払えばいいので、月賦となるローンと比べて家計の見直しを行わなくていい分、生活スタイルを大きく変える必要もなく使いやすい制度となっているでしょう。

また、3年後の子供の成長やライフスタイルの変化(転勤や転居)などにより、クルマの大きさを変える必要があるユーザーや、クルマを手放さなければならない可能性があるユーザーにとっては、3年後の車両を返却するだけで車両代金の清算が終わり、頭金だけの支払いで3年間クルマに乗ることができるので、経済的な負担を減らすことができます。

特に、ファミリー層に人気のある車種の中には、中古車市場でのニーズが少なく、3年後の中古車市場価格がガタ落ちするクルマも多くあります。ランクル、プラド、ヴェルファイアなどの長期的に人気があり、価格が安定しているクルマはいいのですが、その他のクルマは3年後の下取り価格や買取価格が、予定されていた買取保証額を下回ることは珍しくありません。3年後の買取価格が安定して見込めない車種を購入する場合には、特に買取保証額が設定されている、残額据置払いを使用することで、クルマを手放す際のリスクを減らすことができるでしょう。

●まとめ

ライフスタイルが多様化する中で、カーライフもいろいろな形が出てきました。1台のクルマを短期間で手放し、クルマを持ったり持たなかったりする生活スタイルを強いられる方も多くいらっしゃると思います。月賦払いのローンでは対応できない、新たなニーズに対応するための残額据置払いは、これからのクルマの買い方のトレンドとなっていくかもしれません。

(文:佐々木 亘)