目次

■原付なら何台でも補償対象となるので保険料が割安となる

●任意(バイク)保険に対してメリットがあるかどうかは、使用状況や条件次第

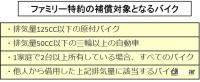

ファミリーバイク特約は、自動車保険の契約をしている場合に、「125cc以下の原付」および「50cc以下の三輪以上の車」に限定して、特約として付帯する保険です。

一般的な任意(バイク)保険と比較しながらファミリー特約について、解説していきます。

●任意保険

原付でも万一の事故のことを考えると、自賠責保険だけでなくそれを補う任意保険に入ることが安心です。任意保険には、クルマや中型バイク、大型バイクで加入する一般的な「任意(バイク)保険」と「ファミリーバイク特約」の2種類があります。

任意保険は、バイクそのものにかける保険です。補償内容を自由に選択でき、結果として補償範囲も広く設定できます。一方ファミリーバイク特約は、自動車保険の特約として付帯する保険です。

●ファミリーバイク特約とは

ファミリーバイク特約は、クルマの任意保険を契約している場合、「125cc以下の原付」および「50cc以下の三輪以上の車」に限って、特約として付帯できる保険のことです。

最大のメリットは、原付なら何台でも補償対象となることです。そのため、家族で複数台の原付を保有している場合は非常に割安になります。また、借りた原付で事故を起こした時にも補償の対象になります。任意保険と比べると補償の範囲は限定されますが、使い方によってはメリットの大きい保険と言えます。

●補償範囲は

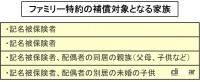

補償の対象となるのは、通常は「記名被保険者とその家族」で、記名被保険者とその配偶者に加えて、記名被保険者または配偶者の同居の親族(父母、子供など)および別居の未婚の子供です。

任意保険でも「家族限定」などで補償対象を任意に設定できますが、ファミリー特約では元からこれだけの広い範囲の人が対象になります。別居の子供が原付で事故を起こしても、記名保険者が父親であれば補償されます。

補償範囲については、以下の通りです。

・対人賠償保険

・対物賠償保険

・自損事故補償。人身傷害補償

・無保険車傷害の補償

任意保険で付帯できる搭乗者保険と車両保険は組み込まれていません。補償額は、自動車保険の補償額が限度額となります。自動車保険では対人賠償や対物賠償は通常無制限の契約が多いので、その場合はファミリーバイク特約も無制限となります。

●ファミリーバイク特約のメリット、デメリット

メリットは次の通りです。

・保険を使っても等級が上がらず保険料が変わらない

任意保険では、事故を起こして保険を使えば保険料が上がりますが、ファミリーバイク特約は等級制が無いので保険料が上げることはありません。

・原付なら何台でも補償対象になる、また家族や友人から借りたバイクで事故を起こしても補償可能

・年齢制限がない

本契約の自動車保険に年齢条件を設定していても、ファミリー特約では年齢制限は無効となります。

デメリットは、次の通りです。

・ファミリーバイク特約の単体契約ができない

本契約となる自動車保険のオプション的な保険なので、単体での加入はできません。

・等級制度がないので、長期的にみると保険料は任意保険に比べて高くなる可能性あり

・ロードサービスが付帯されていないものが多い

ファミリーバイク特約でもロードサービスが付帯するものもありますが、基本的には付いてません。

任意保険とファミリーバイク特約とどちらが安心でお得か?の答えを簡単に出すことはできません。補償内容は任意保険の方が手厚いですが、家族などで複数の原付を使用する場合にはファミリーバイク特約の方がメリットは大きくなります。加入する際は、任意保険とファミリーバイク特約どちらのメリットが大きいかをよく吟味したうえで選択するようにしましょう。

(Mr.ソラン)