■SUVの販売比率が半分以上。販売台数がマイナスでも売上高はさほど減らない

マツダが2020年3月期の決算を発表しました。新型コロナウイルスの影響もあってか、全体に厳しい数字が並んでいます。

主な数字を整理して一覧してみましょう。※( )内は前年比

グローバル販売台数:141万9千台(9%減)

売上高:3兆4303億円(4%減)

営業利益:436億円(47%減)

当期純利益:121億円(81%減)

グローバル販売の地域ごとの数字は次ののようになっています。※( )内は前年比

日本:20万2千台(6%減)

北米:39万7千台(6%減)

欧州:26万4千台(2%減)

中国:21万2千台(14%減)

その他:34万5千台(16%減)

この数字だけをみると単純に世界中で新車が売れずに、利益を減らしているという風にしか見えません。しかし、ちょっと不思議なことに気付きます。

販売台数が落ちているわりに売上高はそれほど落ち込んでいないのです。

過去の数字と照らし合わせてみましょう。

マツダのグローバル販売が163万1千台と過去最高を記録した2018年3月期の売上高は3兆4740億円でした。一方、2020年3月期は141万9千台で3兆4303億円です。台数減の割に売上は減っていない印象です。

売上のすべてが新車販売とはいえないので、乱暴な計算になりますが、1台当たりの売上を計算してみると、その理由が見えてきます。

1台当たりの売り上げ

2018年3月期:213万円

2020年3月期:241万7千円

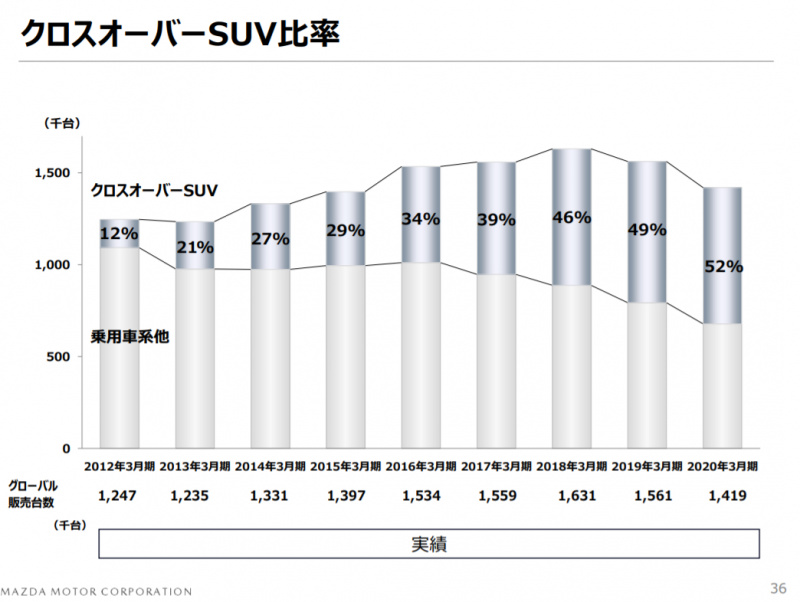

高価なクルマが売れているということが考えられるのです。そのヒントとなるデータが決算説明会の資料の中にありました。

年々、クロスオーバーSUV比率が高まっていて、2020年3月期にはついに半数以上がSUVになったことがわかります。一般論になりますが、SUVは車両価格が高い傾向にあります。付加価値の大きい商品が売れているというわけです。

そうなると合点がいくでしょう。マツダは一台当たりの儲けが大きいモデルを、値引きやインセンティブに頼らずに売っていくという戦略に成功しつつあるということです。

同社の言葉を借りれば『ブランド価値を向上させ、稼ぐ力を強化する』という方針に向かっているといえます。

それが台数当たりの売上高上昇につながっているのでしょう。では、なぜゆえに利益は減少しているのか。

こちらも一般論ですが、おそらく固定費が抑制できていないからだと考えられます。たとえば工場の稼働率が下がると相対的に固定費の負担が大きくなり、利益を減らします。いまのマツダはそうした状況にあると考えられます。

固定費を抑えることができればマツダは一気に稼げる体質に変身できるといえるのです。

付加価値の大きな商品を売っていくというビジネスモデルへ着実に変身しつつあるマツダ。数字は厳しいものですが、そこには「明るい未来」も見えている、そんなことが感じられる2020年3月期の決算発表だったといえるのではないでしょうか。

(自動車コラムニスト・山本晋也)