目次

●2020年1月に自動車保険改定、9クラスから17クラスへ変わった型式別料率クラス

自動車保険はクルマや人・モノに対する補償内容が同じでも、クルマの種類によって保険料が変わります。スポーツカーやスペシャリティカーは保険料が高いイメージがありますが、実際はどのように区分されているのでしょうか。

2020年に改定された型式別料率クラスを中心に、自動車保険の型式別料率クラスの謎を解説していきます。

・2020年1月、型式別料率クラス制度の見直しが行われる

クルマごとの保険料を決める際に使われるのが「型式別料率クラス」という指標です。これは、クルマの車種によって保険会社に与えるリスクが変わってくるので、それを細分化して数値化したもののことを指します。

種別は「対人」「対物」「傷害」「車両」の4つに分けられており、それぞれにリスクに応じたクラスという数字がついています。

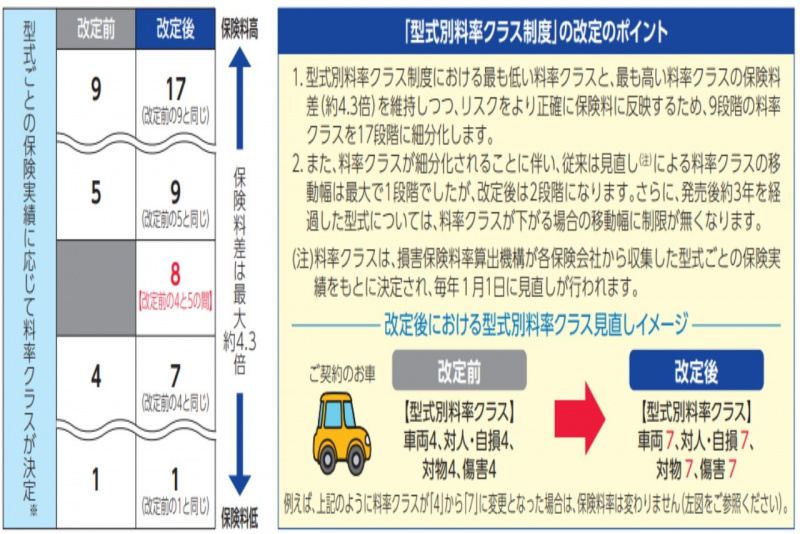

2020年1月の保険改定により、これまで、1~9の9段階に分けられていたクラスが細分化され、1~17の17段階に変更されています。最低クラスと最高クラスの保険料の違いを示す倍率は、どちらも4.3倍と変わらず、クラスが高くなったからと言って、保険料が上がっているわけではありません。よりリスクを細分化し、わかりやすくした結果、17段階になっています。

改定前のクラス1と改定後クラス1が同一料率となっていて、改定前クラス4が改定後クラス7に、改定前クラス5が改定後クラス9に、改定前クラス9が改定後クラス17になります。

数値が低いほど保険料が低い、つまり保険会社に与えるリスクが少なく、数値が高いほど保険料が上がっていくという考え方は従来通りです。

例えばトヨタ・プリウス(ZVW30)の場合、改定前は対人5・対物5・傷害5・車両5となっていたものが、改定後は対人9・対物9・傷害10・車両8と変わっています。改定前がオール5だったので、改定後はオール9となりそうですが、傷害は少し上がり、車両は少し下がったことになります。

この料率クラスの算定は保険会社が過去に受けた保険請求の内容を精査し、全体的な傾向に対して、そのクルマがどの分野で多く保険請求をされているのか、また極端に請求件数が少ないのかを勘案して算定されます。

今までの9段階よりも、細分化された17段階の方が、より実態に即したリスクを、料率クラスに反映することができるのです。

・スポーツカーの型式別料率クラスはどう変わったのか

スポーツカーやクーペモデルが一概に保険料が高いとは言い切れない部分がありますが、スポーツグレードやスポーツモデルにすることにより、料率クラスは高くなる傾向にあります。

例えば、レクサスの2ドアクーペRCでは、改定前クラスは対人5対物2傷害4車両5に対して、よりレーシーなRCFとなると改定前で対人5対物3傷害4車両6に変化します。特に料率が高く計算される項目は車両の部分です。改定された型式別料率クラスでRCFを見てみると、対人9対物6傷害7車両12となっています。

スペシャリティカーであればあるほど、小さな傷やへこみなどを見つけた際に綺麗に修理したいというユーザーが多い傾向にあり、大切な愛車を大事にきれいに維持しようとする気持ちが保険会社への保険金請求を多くします。そのため、保険会社としても多くの掛け金をもらわないと立ち行かなくなってしまうため、料率クラスを上げざるを得なくなるのです。

自動車保険の保険料の内訳として半額以上を占めるのが車両保険に対する保険料です。元々割合の大きい車両保険に対して車両本体金額の高いスペシャリティカーは車両保険付保金額が大きく、料率も高くなるため、全体としての保険料も高くなってしまうのです。

・料率の高いクルマは、こんなクルマ達

対人・対物・傷害の各項目に関しては、よほど日本全国で同一車種の人身事故が多発しない限り17という数字にはなりません。せいぜい高くて11程度となり、昨今広がっている自動ブレーキシステムや安全システムの普及、クルマの衝突安全性能の向上により、対人・対物・傷害の3項目に関しては料率が下がる傾向にあります。

また、発売から年数が経過し、古くなってきた型式のクルマに関しては車両のクラスが下がる傾向にあります。付保されている車両保険金額の減少とともに、小傷なら目をつぶるというユーザーも増え、保険申請の件数が下がるためでしょう。

さて、これまで車両の料率クラスが最高の9となっていた車種は、新制度でどうなっているのでしょうか。

最大料率9となっていた現行の国産車はレクサスLS(USF40)、LX(URJ201W)、トヨタ・ランドクルーザー(URJ202W)となり、輸入車だとアウディR8、フェラーリ430スクーデリア、ポルシェ911、メルセデスベンツSLK AMG、ランボルギーニ・ガヤルドなどが挙げられます。

新制度では、レクサスLS(USF40)が17、LX(URJ201W)が17、トヨタ・ランドクルーザー(URJ202W)が17、アウディR8が16、フェラーリ430スクーデリアが17、ポルシェ911が15、メルセデスベンツSLK AMGが17、ランボルギーニ・ガヤルドが17となっています。アウディR8、ポルシェ911が最高ランクの17を抜け、料率クラスが少し下がる結果になりました。

車両料率クラス17のすべてがスポーツカーという括りではなく、いうなればスペシャリティカーといったほうが良いでしょう。フェラーリ・エンツォは14、ランボルギーニ・アヴェンタドールは15となっており、一概にスポーツカーが最高の料率クラスに分類されるとは言えない部分もあります。

また、ロールスロイス・ファントムは、改定前は車両保険料率クラスが8でしたが、改定後は17の最高クラスへ変わっています。このように、これまで最高クラスでなかった車種が改定によりクラスが上がっている場合もあるので、これまでの料率クラスのスライドとは単純にいかない部分もあるようです。

・まとめ

単にスポーツカーの保険料が高い訳ではなく、そのクルマが事故を起こして保険金を請求する確率が高く車両保険設定額も高いという場合に料率クラスが高くなり、ユーザーの支払保険料が高くなっていくという仕組みです。

料率が高い=事故が多く保険請求が多いクルマという扱いになるので、保険料が気になるときには不人気車を選ぶと安くなる傾向にあります。買い替え時に気になるクルマが複数あるときには料率クラスの比較をしてみてもいいかもしれません。

(文:佐々木 亘)