目次

■車の購入時に強制的に自賠責保険に加入することを規定

1956(昭和31)年2月1日、前年7月に公布された自賠責(自動車損害賠償保障)法が施行されました。

自賠責法には、交通事故の被害者を守るために、車を購入する際に強制的に自賠責保険に加入することなどが定められています。

ここでは、現行の自賠責法によって加入が義務付けられている自賠責保険と、自賠責の不足を補う任意加入の任意保険について紹介します。

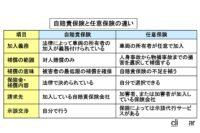

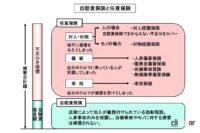

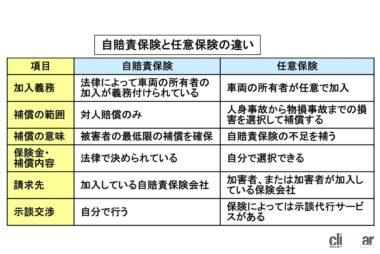

●自賠責法で加入が義務付けられている自賠責保険

被害者保護の観点から自賠責法では、車を購入する際に強制的に自賠責保険に加入することが定められています。加入しないと、車検は通らず公道も走行できません。加入せずに公道を走行することは違反であり、罰則が科せられます。

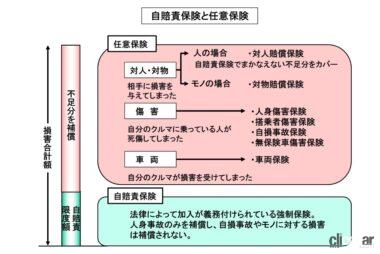

自賠責の保険金の上限は、相手が死亡した場合、1名あたり3000万円、後遺障害で4000万円、ケガによる損傷は120万円です。あくまで、被害者が最低限の補償を受けるための保険なので、事故によって壊れた車や建物など「モノ」に対する損害補償はありません。

また相手を死亡させる、あるいは後遺障害を与えた場合、賠償金は数千万円~数億円になる場合も珍しくなく、自賠責の金額だけでは補償はまかなえないので、不足分は自己負担になります。

このような対人、対物の補償の不足分を補うのが、任意保険なのです。

●自賠責保険をカバーする様々な任意保険

任意保険は、自賠責保険でカバーしきれない部分を補償するする保険で、自賠責保険とは別に契約します。単に自動車保険といった場合は任意保険を指し、ほとんどのドライバーは自賠責保険とともに加入しています。

任意保険は、対人補償保険と対物補償保険、人身傷害保険、自損事故保険、搭乗者傷害保険、無保険車障害保険などをセットにして加入するのが一般的です。

・対人賠償保険

対人賠償について、自賠責保険の不足分を補う保険。死亡や後遺障害がある場合の賠償の他、治療費や休業損害なども補償されます。保険金額は、無制限にするのが一般的です。

・対物賠償保険

相手の車や物を壊した際の損害を補償します。相手の車や積み荷の他、破壊した建物やガードレールなども補償され、保険金額は3000万~5000万円が一般的です。

・人身傷害保険

搭乗者の傷害による損害を、過失相殺の割合に関係なく補償する保険。他人の車やタクシーに搭乗した場合の事故にも適用され、治療費や休業災害、精神的損害などが保証されます。

・搭乗者傷害保険

ドライバーを含め、搭乗者すべての死傷に備える保険。家族も対象で、責任が自分自身にあっても補償され、死亡や後遺障害に対する補償と医療保険金が支払われます。保険金額は500万~2000万円程度が一般的です。

・自損事故保険

ドライバー自身の過失による自損事故に備える保険、対人賠償保険に自動的に組み入れられます。補償の対象はドライバーのみで、死亡時1500万円、後遺障害50万~1500万円が一般的です。

・無保険車傷害保険

事故を受け、加害者が保険に加入していない、あるいは保険金額が十分でない場合に備える保険。対人賠償保険に自動的に組み込まれます。

・車両保険

自車の損害を補償する保険です。事故相手による補償の不足分をカバーできます。自然災害やいたずら、飛び石などの修理についても、保険金が支払われるものもありますが、保険料が高くなるので加入しているドライバーは約半数足らずです。

日本における自動車保険の始まりは1914(大正3)年とされ、当時は現在の車両保険のような保険がメインでした。車が非常に高価であったこと、逆に人身事故の損害賠償額が低額であったことが背景にあったようです。そういった観点からも1956年に施行された自賠責法は、大きな意味を持つ法律と言えます。

毎日が何かの記念日。今日がなにかの記念日になるかもしれません。

(Mr.ソラン)