目次

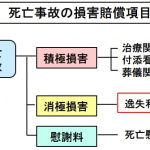

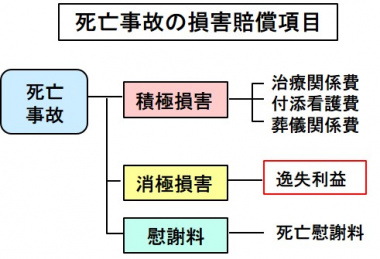

■生きていれば得られたはずの年収から推定年間生活費を控除

●被害者の収入額や生活費控除率、就労可能年数によって補償額は変動

死亡事故で請求できる逸失利益は、将来にわたっての収入を現時点で見積もって一括払いされる賠償です。本来得られるはずだった年収から被害者が生きていれば要したであろう年間生活費相当分を控除して算定します。

いくつかのモデルケースの逸失利益の算定額について、解説します。

●逸失利益の算定法

死亡事故の逸失利益算定方法は、以下の通りです。

逸失利益 = 年収 × (1-生活費控除率) × (就労可能年数に対応するライプニッツ係数)

・生活控除率

生活費控除率は、一家の支柱の場合で30~40%、女子(主婦、独身、幼児を含む)で30%、男子(独身、幼児を含む)で50%です。

・就労可能年数

就労可能年数は、死亡時から67歳までの期間とし、未就労の幼児や小学生などは18歳から67歳までの49年間です。大学生の場合は、23歳から67歳です。

・ライプニッツ係数

将来受け取るはずの金銭を一括で受け取る場合は、それを運用したと仮定して得られる利息分(中間利息)を控除しなければいけません。ライプニッツ係数とは、元金に利息が加算され、これを新しい元金としてさらに利息が加算される計算式です。

以下に、代表的なモデルについて、紹介します。

●給与所得者の逸失利益(男性会社員の場合)

・死亡時の年齢:37歳

・税込み年収:650万円

・家族構成:妻と子供2人

・生活費控除率:一家の支柱で扶養者2名のため、30%

・就労可能年数:30年(37歳-67歳)、対応するライプニッツ係数 15.372

=逸失利益 6994万2600円 = 650万円 ×(1-0.3) × 15.372

●給与所得者の逸失利益(女性会社員の場合)

・死亡時の年齢:24歳

・税込み年収:290万円

・生活費控除率:独身女性のため、30%

・就労可能年数:43年(24歳-67歳)、対応するライプニッツ係数 17.546

=逸失利益 3561万8380円 = 290万円 × (1-0.3) × 17.546

●事業所得者の逸失利益(自由業の場合)

・死亡時の年齢:40歳

・所得税申告額:800万円

・独身男性

・生活費控除率:独身男性のため、50%

・就労可能年数:27年(40歳-67歳)、対応するライプニッツ係数 14.643

=逸失利益5857万2000円 = 800万円 × (1-0.5) × 14.643

●事業所得者の逸失利益(自営業の場合)

・死亡時の年齢:51歳(被害者は夫)

・夫婦2人で文房具店経営

・所得税申告額:1000万円、被害者本人の寄与率は60%

・生活費控除率:一家の支柱だが、扶養家族は妻一人のため、0.4

・就労可能年数:16年(51歳-67歳)、対応するライプニッツ係数 10.838

=逸失利益 3901万6800円 = 1000万円 × (1-0.4) × 10.838

●主婦の逸失利益(専業主婦の場合)

・死亡時の年齢:42歳

・専業主婦でパートもせず収入なし

収入がなくても家事労働にも経済価値があるため、逸失利益は認められます。基礎収入には、賃金センサスの女性労働者平均年収376万2300円があてられます。

・生活費控除率:女性のため、30%

・就労可能年数:25年(42歳-67歳)、対応するライプニッツ係数 14.094

=逸失利益 376万2300円 = 376万2300円 × (1-0.3) × 14.094

●年少者、学生の逸失利益(幼児の場合)

・死亡時の年齢:女児4歳

・収入なし

女児の年収基礎は、全労働者の平均年収489万8600万円を使用します。

・生活費控除率:通常女性なら30%~40%だが、男性50%とのバランスを取って45%

・就労可能年数:49年(18歳-67歳)、対応するライプニッツ係数 9.176

=逸失利益 2472万2254円 = 489万8600円 × (1-0.45) × 9.176

●年少者、学生の逸失利益(学生の場合)

・死亡時の年齢:20歳

・4年制大学在学中の男子

・収入なし

男性労働者大卒平均年収662万6100円を使用します。

・生活費控除率:独身男性のため、50%

・就労可能年数:44年(23歳-67歳)、対応するライプニッツ係数 17.663

=逸失利益5851万8402円 = 662万6100円 × (1-0.5) × 17.663

逸失利益の算定法からも分かるように、収入額や生活費控除率、就労可能年数によって補償額は変動します。

これらの要素を細かく検討すると、補償額を増やすことができるかもしれません。

(Mr.ソラン)