先日お伝えしたとおり、今年の10月から自動車任意保険の等級制度が改定されます。

自動車保険は国内損保事業収入の半分を占める中核分野となっていますが、若者のクルマ離れによる収入減や高齢者の事故増加等で支出が増え、2008年度以降赤字経営が続いており、今回の制度改定で事業の黒字化を目指そうという訳です。

各保険会社を統括する「損害保険料率算出機構」が考えたのが等級制度の内容見直し。 従来は事故の有無に拘わらず、同じ割引率を適用していた為、契約者間の保険料負担に不公平が生じていたと言います。

前年度契約で「事故有り」の顧客が翌年以降に支払う保険料に不足分が生じているそうで、「事故無し」の顧客が不足分を肩代わりしている状況となっている模様。

今回の制度改定により、事故を起こして保険を使った顧客の保険料負担を重くして全体の整合を図ろうというシナリオです。

(出典 チューリッヒ保険会社)

新制度では事故を起こして保険を使うと、現行制度同様に3等級下がるだけで無く、その後3年間は「事故有り」の割引率が適用され、保険料負担が大きくなります。

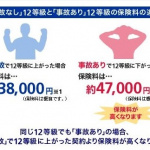

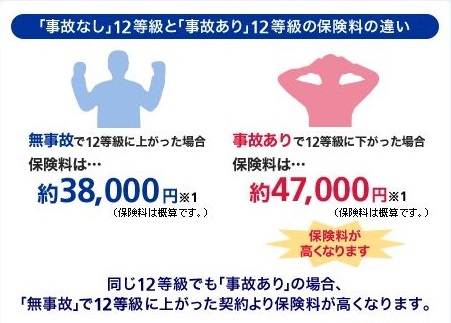

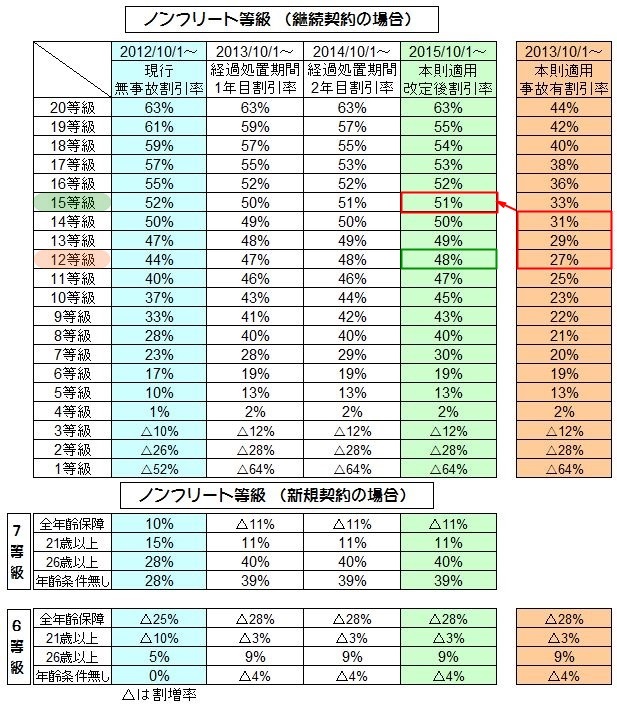

例えば、15等級の人が事故を起こした場合、翌年の等級は3等級下がって12等級になりますが、同じ12等級でも事故が無い場合の割引率は「48%」、一方、事故を起こした場合の割引率は「27%」といった具合。

その後3年間は、無事故でも事故有りの割引率で等級が推移、3年間事故が無ければ、4年後には再び無事故の15等級、つまり「51%」の割引率に戻ります。(1年間に複数回事故を起こした場合の事故有り係数適用期間は最大6年)

(出典 チューリッヒ保険会社)

改定後の本則割引率を現行制度比で見ると、14等級を境に、それ以下の等級では「無事故割引率」が拡大されているものの、逆にそれ以上の等級では割引率が絞られている事が判ります。

また事故を起こした翌年からの「事故有割引率」は7~20等級に於いて現行制度比で3%から最大で19%と、軒並み大幅に減少しています。

これは勿論、等級別の保険加入者数分布や事故率との相関から保険会社の収支を考慮して割り出された数値と推測。

ちなみに継続契約の場合、2年間は経過措置期間中の割引率が適用されます。 制度移行後の無事故割引率が、現状よりも低くならないようにする為の処置で、3年目から新制度の割引率が適用される仕組み。

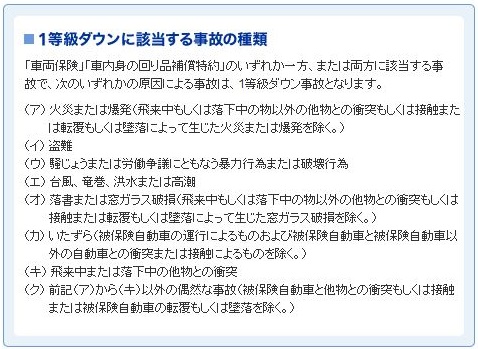

もう一つの制度変更点として、従来の「等級据え置き事故」扱いが無くなり、「1等級ダウン事故」が適用されます。(但し適用期間は1年)

(出典 チューリッヒ保険会社)

盗難やいたずら等はドライバーの責任では無いものの、リスク実態と比べて保険料負担が少なすぎたことが新たな仕組み導入の理由のようです。

一方、保険を使っても事故としてカウントされない以下の「ノーカウント事故」が定義されています。

・人身傷害保険の事故

・無保険車傷害特約の事故

・搭乗者傷害特約の事故

・事故時代車費用特約の事故

・車両無過失事故に関する特約を適用した事故

・ロードアシスタンス特約の事故

・弁護士費用特約の事故

・個人賠償責任特約の事故

・ファミリーバイク特約(自損)の事故

・ファミリーバイク特約(人身)の事故

事故を起こした場合、保険料負担が年間で数万円アップするケースも発生する為、こうした事態から身を守る為には従来以上に安全運転に徹して、事故を起こさないようにすることが、最善の策になりそうです。

■チューリッヒ保険会社

http://www.zurich.co.jp/

■NLIRO(損害保険料率算出機構)

http://www.giroj.or.jp/

〔関連記事〕

・任意保険に「新等級制度」導入へ 10月より

https://clicccar.com/2013/09/02/229128/

・10月に任意保険料改正 ! 「事故る」と保険料が大幅アップに !

https://clicccar.com/2013/05/13/219610/

・自家用乗用車の自賠責保険料が4月から11.6%引き上げ !

軽自動車は20%アップ!!

https://clicccar.com/2013/01/21/211402/