目次

近年、マイカーローンの組み方が変化してきています。特に自動車ディーラーが残価設定ローンを取り扱い始めてからは、通常のローンよりも低い金利を設定し、積極的に残価設定をすすめるようになりました。なぜ自動車ディーラーが残価設定ローンを積極的に勧めるのか、元自動車ディーラー営業マンが、解説していきます。

■そもそも残価設定ローンとは

現在では国内の自動車ディーラーから輸入車ディーラーに至るまで、ほぼすべての新車販売現場において残価設定ローンが用意されています。

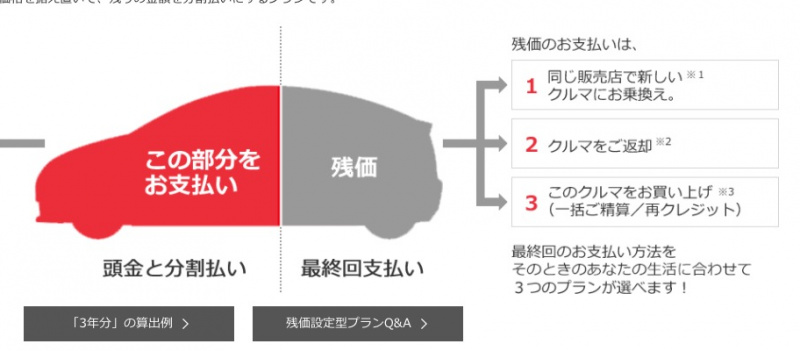

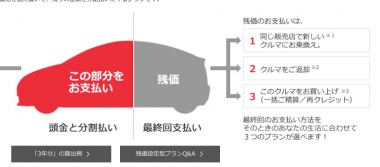

残価設定ローンとは、3年、5年といったローンの期間が終了した際に、購入したクルマにどの程度価値(下取り価格)があるのかを予想しておき、その価値分の支払いを据え置いて、新車時からローン終了時までの車両価格が減価する分だけを月々のローンで支払っていくという制度です。

例えば300万円のクルマが3年後に100万円の下取り価格が予想されるとき、3年間で200万円分を分割で支払い、残りの100万円はクルマを売って相殺してくださいという仕組みになります。

単純に300万円を36回分割で払えば、月々の支払いは約83,000円、200万円を36回分割で払えば約55,000円となり、ローンを組んでいる期間の月々の負担が小さくなるので、ローンが組みやすく見えるのです。

ただし、ローンの期間に支払うのが200万円なだけで、借入している金額は300万円なので、ローンの利息は300万円に対してかかります。

●残価設定ループによる買い替えの促進

自動車ディーラーが残価設定ローンをユーザーに勧めるのにはふたつの理由があります。

ひとつは、一定期間でクルマの買い替えを勧めるためです。1台のクルマ当たりの保有期間は年々長期化しており、新しいクルマに買い替える頻度が少なくなっています。これは、経済情勢の理由もありますが、クルマ自体の品質が向上し、劣化が遅く壊れにくくなっているのもひとつの要因です。

このため、自動車ディーラーとしては、保有客のクルマの買い替えが進まず、利益が上がりません。そこで、残価設定ローンを利用してもらい、支払い満了に合わせて新車の商談機会を作るようにしています。

営業マンは「ローンを払って3年乗ったクルマに、さらにお金を払って乗り続けるのか、今までのローンと同じ金額を払い続けるのなら、同じローン支払い額で新車に乗れますよ」といった謳い文句で、新車の購入を勧めることができるのです。

事実、3年後、5年後の代替率は、残価設定ローンを組んだクルマの方がズバ抜けて高く、現金一括や、ローンの期間内で借入金額を全額払いきってしまうローンを組んだクルマよりも、クルマの早期買い替えが進むというデータも出ています。

この残価ローンの無限ループに入れることで、保有客の買い替えが定期的に発生し、営業マンとしても、楽に販売をしていくことができるのです。

●良質なクルマを仕入れるために

残価設定ローンを勧めるふたつめの理由は、良質な中古車を手に入れたいというディーラーの戦略があるためです。残価設定ローン満了時に、クルマを手放して残債を清算しようとするオーナーは、クルマの価値を下げないように大切に乗ります。そのクルマを下取りすることで、ディーラーは状態のいい、高年式のクルマを仕入れることができます。高年式の中古車は市場価値や人気も高く、高い価格で売り出してもすぐに売れてしまいます。

新車1台の販売利益よりも、高年式中古車1台の販売利益の方が大きく、ディーラーは新車販売と並行して中古車販売には力を入れています。良質な中古車を定期的に仕入れることができる残価設定ローンは、新車販売にも、中古車販売にも貢献してくれる、孝行息子な仕組みとなっているのです。

●まとめ

残価設定ローンという仕組みは、自動車ディーラーの側に立つと、非常に有益で良くできたシステムになっています。ユーザー側にとっても、月々の支払金額を減らして、カーライフに選択肢を持たせる上で、有用な商品ですが、使い方を誤るとローン地獄から抜け出せなくなる危険性もはらんでいます。自分にとって、どの制度を利用するのが有益なのかをしっかりと考えて、クルマの支払い計画を組んでいきましょう。

(文:佐々木 亘)