以前にお伝えしたとおり、2013年10月より「自動車任意保険」の保険料の仕組みが「新等級制度」の導入に伴い、大きく変わろうとしています。

変化のキーとなるのが「保険料負担の公平性向上」を目的に掲げる「ノンフリート等級別料率制度」の改定。

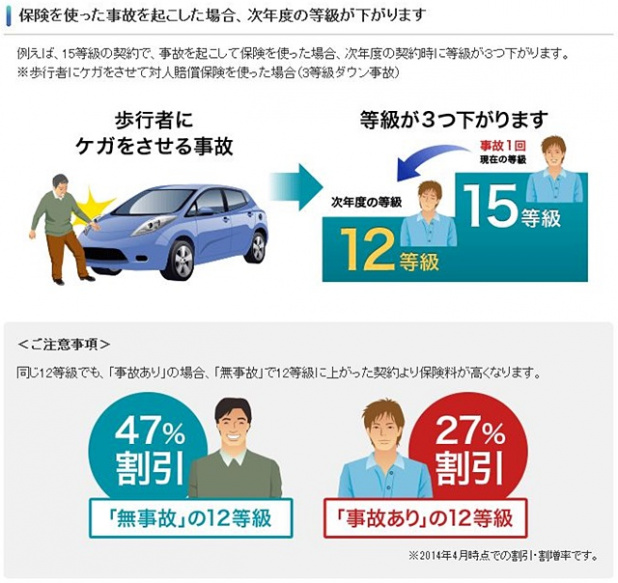

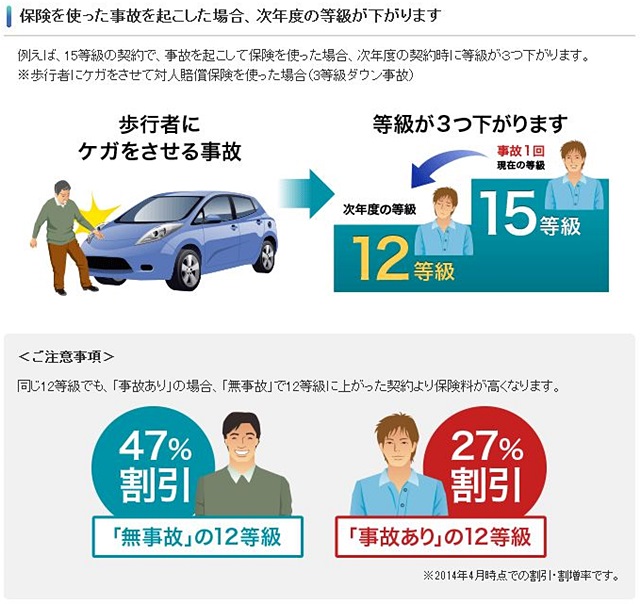

「ノンフリート等級別料率制度」とは前年1年間において、無事故であれば翌年の等級が1等級上がり、事故を起こせば3等級下がるシステムで、等級に応じて保険料が割り引かれたり、割り増しとなります。

従来のノンフリート等級別料率制度では事故による保険金支払い実績の有無に拘わらず、同等級であれば同じ割引率を適用していたため、契約者間の保険料負担に不公平が生じていました。

今回の制度改定は、この問題点を改善するために、前年までの事故の有無に応じて保険料に差を設け、保険料負担の公平性を向上させることを目的としています。

例えばダイレクト型自動車保険の最大手ソニー損保ではそのシステムを次のように説明しています。

・保険期間1年間に事故が無ければ次年度に1等級アップ

・1~20等級の中で等級数が高いほど割引率が拡大

・同等級でも「無事故」と「事故有り」では保険料に差

・事故で保険を使うと原則として次年度に3等級ダウン

・3等級ダウンした場合、3年間「事故有り」の等級が継続

・台風や盗難災害でも1等級ダウン

このように「ノンフリート等級別料率制度」の改定により、保険料金がアップする可能性が出てくる為、従来タイプの「代理店型自動車保険」から中間マージンを省くことで保険料金の安さを謳う「ダイレクト型自動車保険」に乗換えるケースが増えて来そう。

何処のダイレクト損保会社も等級制度そのものは基本的に同様ですが、事故・故障時のロードサービスや、走行距離に応じた料金体系など、サービス品質や割引き制度などで各社が競うことに。

ちなみにダイレクト型自動車保険は、契約者がインターネットなどを使って保険会社に直接申し込むタイプの自動車保険。

ダイレクト型自動車保険のメリット・デメリットは一般的に以下とされています。

●メリット

代理店型よりも保険料が安い傾向(2万円弱/年)

インターネットでいつでも各社の見積もり比較が可能

割引やキャンペーンが多彩で選択肢が豊富

365日、24時間いつでも電話対応

ロードサービスが充実●デメリット

加入者側にある程度の保険知識が必要

電話応対する担当者が固定していない

一括払いが基本で分割払いが少ない

コアとなる保険料の部分は代理店型保険と同じながら、中間マージンを省くことで安さを提供している点ではLCC格安航空会社と共通する部分も。

今回の新等級別料率制度の導入に伴い、デメリットの部分も自身で克服できるネット世代にとっては今後の主流に成り得る魅力的な保険と言えるかもしれません。

(資料出展 ソニー損保)

■NLIRO(損害保険料率算出機構)

http://www.giroj.or.jp/

〔関連記事〕

・10月に任意保険料改正 ! 「事故る」と保険料が大幅アップに !

https://clicccar.com/2013/05/13/219610/

・自家用乗用車の自賠責保険料が4月から11.6%引き上げ !

軽自動車は20%アップ!!

https://clicccar.com/2013/01/21/211402/

【画像ギャラリーをご覧になりたい方はこちら】 https://clicccar.com/?p=229128