目次

■未加入で事故を起こすとすべての損害賠償は加害者が自己負担

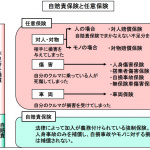

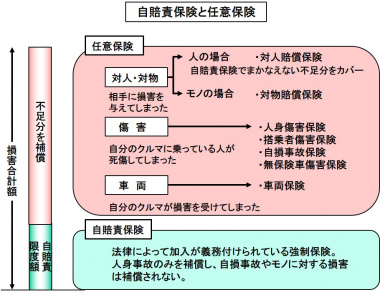

●自賠責保険は、人身事故だけしか補償できない

自賠責保険(自動車損害賠償責任保険)は、交通事故の被害者を守るための保険です。被害者保護の観点からクルマを購入する際には、強制的に自賠責保険に加入することが法律で定められています。

自賠責保険の内容について、解説します。

●自賠責保険は強制保険

自賠責保険は、ナンバー交付を受けた自動車、二輪車、原付バイクが公道を走行する場合に、必ず加入しなければいけない強制保険です。

強制保険なので、未加入者に対する罰則規定が定められています。加入しないと以下のように罰せられ、未加入で事故を起こした場合すべての損害賠償が加害者の自己負担です。

・未加入または有効期限切れで運転した場合、1年以下の懲役または50万以下の罰金(自賠法)

・無保険運行(違反点数6点)により免許停止(道路交通法)

・加入していても「自賠責証明書」(ステッカー)を携行してないと、30万円以下の罰金(自賠法)

●支払限度額はいくらか

自賠責保険は、傷害や後遺障害、死亡事故ごとに保険金の支払限度額が異なり、入院、休業補償などの項目ごとに1日あたりの支給限度額が決まっています。

・障害による損害

支払限度額は120万円で、治療に関する費用や看護費用、休業補償、傷害慰謝料が認められます。義肢やメガネ、差し歯なども必要かつ妥当な範囲で認められます。

・後遺障害による損害

逸失利益や慰謝料などが請求でき、最も重い介護を要する1級で4000万円、もっとも軽い14級で75万円が限度額として支払われます。

・死亡事故

死亡事故による損害は、3000万円が限度額です。葬儀費用や逸失利益、本人と家族に対する慰謝料が支払われ、死亡に至るまでの傷害による損害も後遺障害の場合と同様支払われます。

●損害賠償請求の手順

自賠責保険を受け取るためには、請求書や必要書類を自賠責保険会社に提出します。保険会社は、損害保険料率算出機構の自賠責損害調査事務所に調査を依頼して、保険金支払い額の算出を行います。

自賠責侵害調査事務所は、請求書類に基づき加害者に「責任があるか、ないか」を判断します。この判断によって加害者の責任割合が低い(過失が3割以下)と判断された場合は、被害者の保険金が減額される恐れがあるので、自賠責保険審議会専門部会への審議を依頼します。

この自賠責損害調査事務所によって出された調査結果をもとに、保険会社は支払い額を決定し、保険金を請求者に支払います。

●過失割合による保険金の減額

自賠責は被害者を救済するための制度ですが、被害者といえども100%の過失があれば保険金は支払われません。この場合、加害者が以下の自賠法に記されている以下の3つの項目をすべて立証すれば、被害者の損害は加害者に責任がない「自損事故」扱いです。

加害者が無責とされる3つの条件

・ドライバーがルールを厳守して、運行に関する注意を怠らなかった。

・被害者に故意、またはドライバー以外の第三者に故意または100%の過失があった。

・クルマに構造上の欠陥または機能障害があった。

自賠責の保険金は、被害者に7割以上の重大な過失があった場合に限り、以下のように減額して支払われます。

・被害者の過失割合7割未満:後遺障害または死亡事故の場合→減額なし

・被害者の過失割合7割以上8割未満:後遺障害または死亡事故の場合→2割減額

・被害者の過失割合8割以上9割未満:後遺障害または死亡事故の場合→3割減額

・被害者の過失割合9割以上10割未満:後遺障害または死亡事故の場合→5割減額

被害者が最低限の補償を受けるための自賠責保険は、人身事故だけしか補償しません。

実際には、相手を死亡させる、あるいは後遺障害を与えた場合、賠償金は数千万円~数億円になる場合も珍しくありません。そのため、通常は不足分を補うため任意保険にも加入します。

(Mr.ソラン)